当稳定币成为拉美金融新血液

早期拉美使用稳定币是为求生存,如今则是在主动构建金融升级路径。在本币持续贬值与资本管制频发的背景下,稳定币先作为价值储藏手段,继而演变为高效支付工具,并逐步渗透至跨境结算、储蓄理财与消费信贷等核心金融场景。随着交易规模持续扩张,市场不再满足于简单替代法币,而是开始搭建基于区块链的Web3金融底座。由此催生出一类介于传统银行与纯投机之间的新型金融机构——Crypto Neobank,凭借低费率网络与可叠加的DeFi收益实现差异化竞争。下一个真正的增长引擎,或许就诞生于这片被现实逼迫出的创新土壤之中。

宏观叙事的深层重构

理解拉美稳定币崛起,必须跳出欧美“技术驱动”的惯性思维。这里的演变并非源于对前沿科技的追逐,而是宏观经济失衡下的必然应对。在生存与效率的双重诉求下,区块链技术正将被动的货币替代行为,转化为主动的金融体系重构。

货币信用崩塌与价值锚定的转移

通货膨胀是推动拉美加速采用稳定币的核心变量。以阿根廷为例,尽管米莱政府推行激进改革,2024至2025年期间其年均通胀率仍高达178%,比索兑美元一年内贬值超过五成。在此极端环境下,稳定币不再是投资选项,而是事实上的计价单位。链上数据显示,该国稳定币交易占比达到61.8%,远超全球平均水平。市场对稳定币的需求表现出极强的价格敏感性:每当汇率跌破关键心理关口,交易所月度购买量即飙升至千万美元级别。

委内瑞拉则更进一步,玻利瓦尔的持续贬值已使泰达币深度嵌入日常生活。从超市购物到房产交易,稳定币已成为不可替代的支付媒介。数据显示,该国法币汇率与加密资产接收量呈显著负相关,反映出一个不受政府政策干扰的平行金融系统正在形成。

金融排斥与1.22亿人的信任真空

除了对抗通胀,金融排斥同样是拉美市场的结构性难题。该地区有1.22亿成年人(占总人口26%)缺乏银行账户,主要因最低余额要求、繁琐合规流程及地理隔离而被传统体系拒之门外。

这一空白地带正是新型银行的诞生沃土。Nubank的成功验证了无网点、低成本模式的可行性:十年间覆盖1.22亿用户,市值突破700亿美元,服务巴西60%成年人口。然而,其局限在于账户仍以本地法币为主,且储蓄回报常低于通胀水平。

Crypto Neobank则实现了二次跃迁。无需持牌即可提供美元稳定币账户,结合DeFi协议,可实现8%至10%的美元本位年化收益,对身处高通胀经济体的用户构成强大吸引力。

跨境汇款的降维打击

拉美是全球最大的汇款接收地之一,年流入超1600亿美元。传统渠道手续费高达5%-6%,结算周期长达数日,每年约有100亿美元财富以费用形式流失。

在美墨走廊这一全球最大汇款通道中,Bitso已处理逾65亿美元资金,占总量10%。基于区块链的转账成本可压缩至1美元甚至几分钱,结算时间从3-5天缩短至秒级。这种百倍效率提升,构成了对传统金融系统的实质性挑战。

市场行为与链上生态演化

2024至2025年的数据揭示,拉美加密市场已形成独特的高频、大额、机构化特征。

交易规模与增长韧性

2022年7月至2025年6月,拉美累计完成近1.5万亿美元加密交易,年均增长率达42.5%。即便在全球市场波动期,该地区仍保持强劲增长。2024年12月,月度交易量创下877亿美元的历史新高,表明其增长逻辑具有内生性,非单纯跟随全球牛市周期。

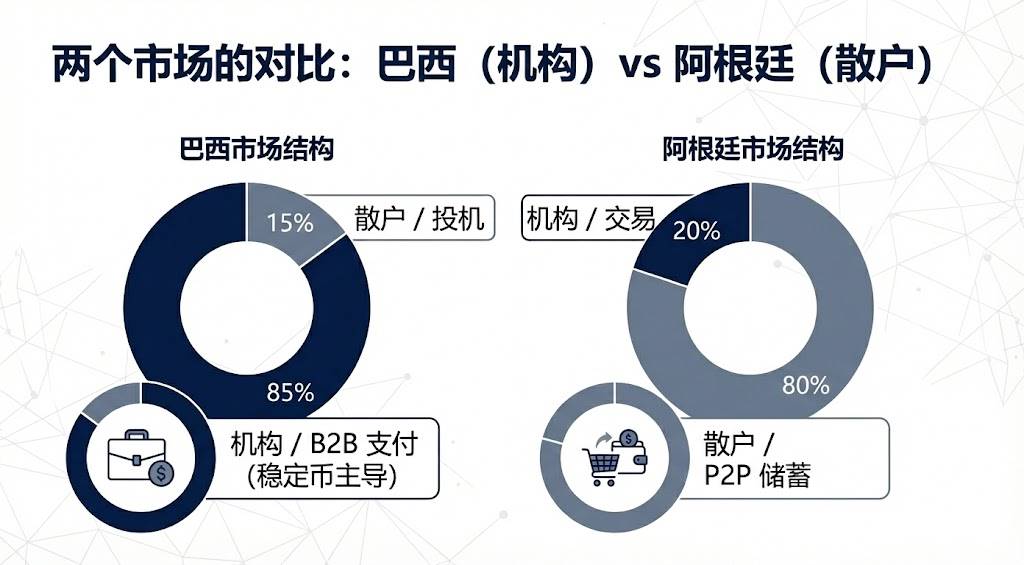

巴西机构主导与阿根廷散户驱动

市场结构呈现明显分化:

巴西以3188亿美元的加密资产流入量居首,约占全区总量三分之一。央行数据显示,该国约90%的加密资金流转通过稳定币完成,反映其高度机构化属性——主要用于企业支付、跨境结算与流动性管理,而非散户投机。

阿根廷则以911亿至939亿美元的交易量位居第二,但增长主力来自零售端,体现普通民众将稳定币作为日常抗通胀工具的普遍需求。

中心化交易所的主导地位

拉美用户高度依赖中心化交易平台,约68.7%的交易活动集中于此,仅次于亚洲部分国家,位列全球第二。

这对Web3项目进入拉美具有战略意义:与其直接挑战本地头部交易所的法币通道,不如采取“借船出海”策略。通过与Mercado Bitcoin、Bitso等具备合规资质和用户信任的平台合作,可快速触达庞大存量用户群。

资产形态的代际跃迁

拉美市场呈现出全球通用稳定币与本土创新资产并存的格局,并正经历从“保值”向“增值”的范式转变。

泰达币与USDC的双雄格局

凭借先发优势与极高流动性,泰达币仍是拉美场外交易与非正式经济中的硬通货。在委内瑞拉和阿根廷的点对点市场中,它是绝对的定价基准。巴西税务数据显示,泰达币申报交易量占比约三分之二,其抗审查能力使其成为规避资本管制的首选。

USDC则通过合规路径快速扩张。Circle与Mercado Pago、Bitso的合作使其成为机构结算首选。据Bitso报告,2024年底,USDC已成为该平台购买量最大的资产,占比达24%,超越比特币。

本土法币稳定币的桥梁作用

2024至2025年,锚定本地法币的稳定币开始兴起,旨在弥合传统支付系统与区块链之间的鸿沟。

电商巨头Mercado Libre在巴西推出的Meli Dólar是标志性事件。通过整合Mercado Pago,它被嵌入数千万用户的日常购物场景,作为信用卡返现载体,极大降低使用门槛。同时,Num Finance发行的比索与雷亚尔锚定稳定币,则服务于跨交易所套利与企业级DeFi操作,帮助本地企业在链上管理流动性而不承担汇率风险。

生息资产的爆发式崛起

这正是拉美市场的下一个阿尔法机会。传统银行提供的美元账户利率几乎为零,而Web3新型银行通过集成DeFi协议,正在重新定义储蓄的本质。

以EtherFi为例,其依托数十亿美元的TVL推出信用卡产品。用户抵押加密资产即可赚取收益,同时用卡消费。该模式让用户无需卖出资产即可获得流动性,保留上涨敞口的同时解决支出需求。

在高通胀国家,如USDe等合成美元稳定币提供的10%-15%原生收益率极具竞争力。相比Nubank提供的雷亚尔存款,这一收益水平构成对传统储蓄产品的降维打击。

各国路径分化与政策博弈

拉美各国政治经济环境差异显著,导致稳定币发展路径呈现两极分化。

巴西:合规与创新的平衡术

巴西是拉美最成熟、最规范的市场。2025年,巴西央行数字货币项目Drex调整战略,转向批发端试点,为私人稳定币腾出广阔的零售空间。

同年,巴西实施统一加密税制,并明确稳定币的外汇监管地位。虽增加运营成本,但赋予行业合法性。代表项目Neobankless即体现此趋势:基于Solana构建,前端完全抽象区块链复杂性,无缝对接巴西国民支付系统PIX。用户存入雷亚尔,后台自动转换为USDC生息。这种“Web2体验,Web3后端”的模式,直接挑战传统金融科技的用户习惯。

阿根廷:自由化实验场

米莱政府设立虚拟资产服务商注册制度,虽提高合规门槛,但实质默许美元稳定币的货币竞争地位。资产正规化计划更使大量灰市稳定币浮出水面。

Lemon Cash通过发行加密借记卡,解决“最后一公里”支付难题。用户持有USDC获取收益,仅在刷卡时瞬时兑换为比索。该模式在高通胀环境中极具粘性,最大限度减少法币持有时间。

墨西哥与委内瑞拉:两极格局

墨西哥受《金融科技法》与央行限制影响,形成银行与加密公司隔离局面。因此,Bitso等企业大力发展企业级业务,利用稳定币作为中间桥梁,优化美墨跨境资金调度,绕过传统银行低效系统。

在委内瑞拉,制裁解除后,泰达币甚至成为石油出口结算工具。民间则依赖币安点对点交易获取外汇,市场用脚投票选择私人美元稳定币,彻底抛弃失败的官方石油币。

从传统金融到新型银行的代际跃迁

拉美正处从传统金融科技向Crypto Neobank演化的关键转折点。这不仅是技术迭代,更是商业模式的全面重构。

估值鸿沟中的巨大机遇

Nubank市值约700亿美元,Revolut估值750亿美元,证明数字银行在拉美的商业可行性。相比之下,整个Web3新型银行赛道综合估值不足50亿美元,仅为Nubank的7%。

若能捕获Nubank 10%的市场份额,借助更优的单位经济模型,估值有望实现10至30倍增长。

零费率革命:破除支付壁垒

燃料费一直是阻碍加密支付普及的核心障碍。Plasma及其旗舰产品Plasma One带来突破:作为Tether官方支持的区块链,实现泰达币转账零费用。这消除了用户使用加密货币支付的心理与经济门槛。

上线20天内总锁定价值突破50亿美元,印证当基础设施直接提供银行级服务时,资金涌入速度惊人。这种“基础设施+新型银行”的垂直整合模式,或将成为未来主流。

三重护城河:降维打击传统银行

Crypto Neobank相较传统银行具备三大核心优势:

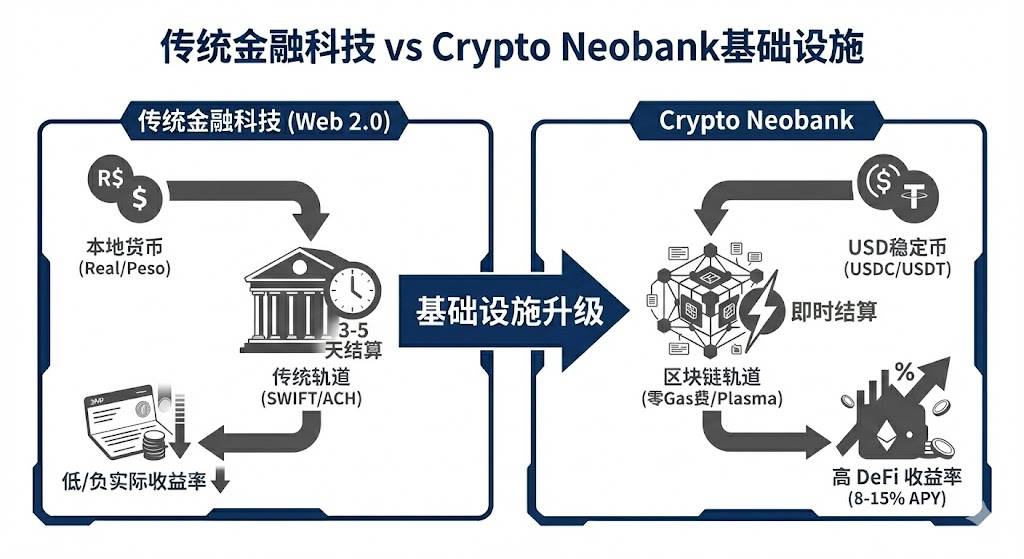

结算速度:从SWIFT的3至5天缩短至区块链秒级。

账户币种:从贬值的本地法币升级为抗通胀的美元稳定币。

收益来源:从赚取存贷利差,转变为让用户分享DeFi协议的原生收益。

对拉美用户而言,这不仅是更好的体验,更是资产保值的刚需选择。

挑战、策略与未来展望

现实挑战与突围路径

尽管前景广阔,但在墨西哥和哥伦比亚,银行因合规顾虑关闭加密企业账户的情况仍时有发生。此外,拉美监管碎片化严重,跨国运营面临高昂合规成本。

针对此,Web3项目应遵循以下胜者剧本:

巴西优先:鉴于其占拉美31%的加密交易量与完善的支付生态,应作为首要战场。

利基先行:不必追求全人群覆盖。成功路径是先占领细分社群,再逐步扩散。

病毒裂变:Nubank 90%的增长来自口碑传播。Crypto Neobank可借助链上激励,在WhatsApp等社交平台实现低成本裂变。

中短期市场预测

基于上述分析,我们做出以下判断:

私人稳定币取代央行数字货币:因巴西Drex在零售端退缩,合规私人稳定币将事实上承担数字法币职能。

生息资产成为主流:不产生利息的稳定币将面临代币化美债等生息资产的竞争。拉美用户将越来越倾向持有既能抗通胀又能盈利的资产。

市场分层加剧:未来将形成两个阵营——一个是以合规、银行整合为核心的白名单市场,另一个是逐渐萎缩但仍存在的灰色点对点市场。

结语:未被开采的金融金矿

拉丁美洲的稳定币生态,是全球金融科技最前沿的试验田。在这里,稳定币不是锦上添花的技术,而是雪中送炭的生存必需品。从阿根廷人手中的数字救生圈,到巴西巨头手中的跨境结算工具,稳定币正在重塑这片大陆的金融血脉。

随着2025年监管框架落地与Crypto Neobank新物种崛起,拉美有望成为全球首个实现稳定币大规模商业化落地的地区。对于投资者而言,当前机会窗口期仅剩12至18个月。谁能率先在2026年前,用Web3轨道复刻Nubank的用户体验,谁就将在下一个千亿美金巨头的征途上占据先机。比赛已然开始,而拉美,正是那座尚未被完全挖掘的金矿。