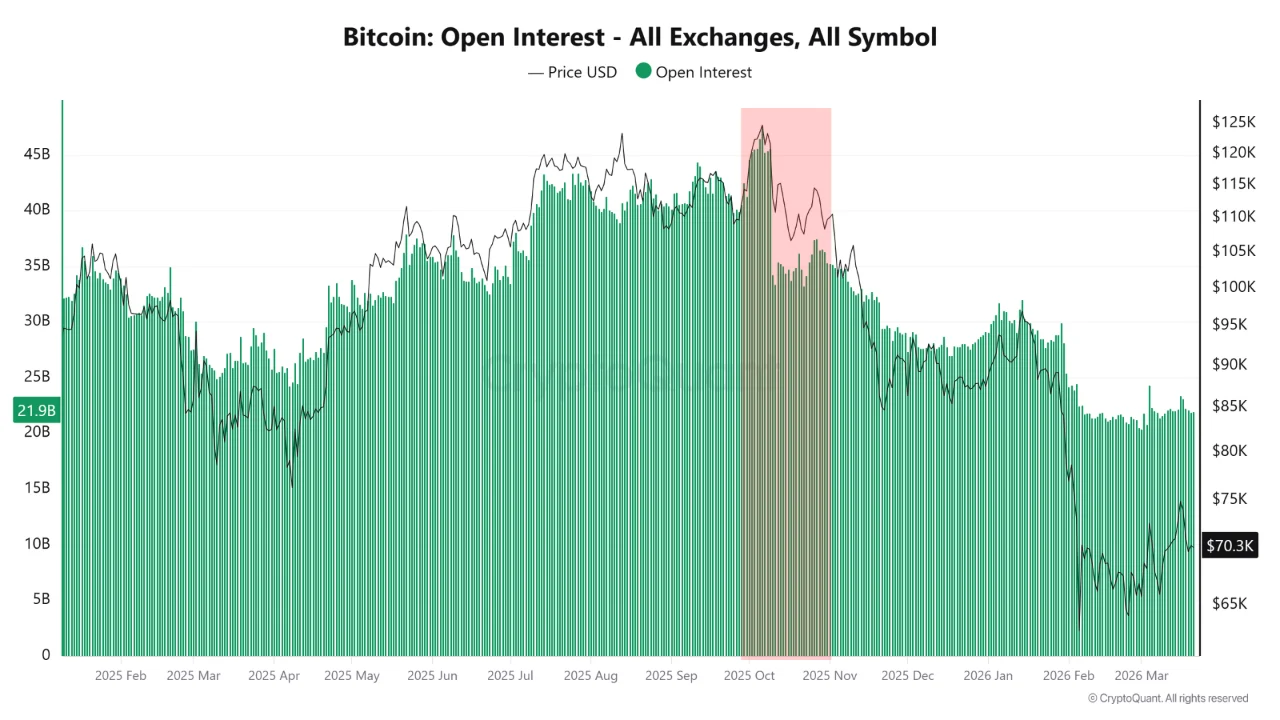

从450亿到219亿:未平仓合约的结构性坍塌与市场再平衡

自2025年2月起,比特币衍生品市场的未平仓合约规模经历显著演变。初期稳步攀升至约300亿美元,随后在4月至9月间形成350亿至450亿美元的宽幅震荡平台,与价格同步上行,触及11万至12.5万美元区间。然而,进入十月后,这一趋势发生根本性逆转。

十月清算风暴:风险承载力的强制重构

以粉色阴影标示的10月窗口期内,未平仓合约从峰值迅速回落至约250亿美元,并在后续数月持续萎缩。至2026年3月,该数值已降至219亿美元,创下自2025年初以来最低水平。与此同时,比特币现货价格由超12万美元滑落至70,300美元,呈现同步下行轨迹。

据CryptoQuant分析师Darkfost指出,2025年10月10日至11日构成关键转折点。期间,约190亿美元的杠杆头寸被强制清算,未平仓合约减少逾7万枚比特币。此事件不仅引发短期价格跳水,更标志着长期累积的高杠杆架构被系统性清除,市场风险偏好迎来强制重置。

脱钩现象浮现:比特币与股市的背离逻辑

此前,比特币长期呈现高贝塔特征,其波动性高度关联标普500指数。但在去杠杆化完成后,两者30天相关性转为负值。尽管2025年下半年美股在人工智能驱动盈利增长下实现反弹,比特币却未能同步走强。

这一分化背后,是2024年推动涨势的机构力量出现反转。现货比特币ETF由主要需求来源转为净流出渠道,叠加流动性收缩与杠杆重建停滞,使市场难以复制此前上涨动能。

当前反转:战术轮动而非结构性转变

近期比特币相对走强,并非源于避险属性的全面确立。在伊朗地缘紧张局势升级背景下,能源价格上扬、通胀预期升温及收益率上升对股市构成压力,而比特币则逆势表现。

Darkfost强调,这属于阶段性资本轮动,即部分投资者将比特币作为短期多元化工具,而非对其资产类别地位的根本性重新定义。此类行为具备战术属性,尚不足以支撑结构性变革的判断。

值得注意的是,当前去杠杆状态为新资金流入创造了更顺畅的传导环境。未平仓合约仅219亿美元,远低于450亿的历史高点,此前积压的下行阻力已被大幅释放。新资本在上行过程中面临的结构性障碍显著降低。

未来路径:三大变量决定脱钩能否延续

Darkfost提出需密切关注三个核心指标:第一,现货比特币ETF的资金流向,其是否恢复净流入将直接影响机构需求基本面;第二,未平仓合约的修复速度,历史表明持续涨势依赖于衍生品市场与现货需求的协同回升;第三,宏观环境变化,若地缘风险缓和且股市企稳,本轮由外部冲击驱动的反向行情可能迅速逆转。

目前市场处于碎片化阶段,比特币与股票对不同信息源作出独立反应,这种异步性极为罕见。而根据未平仓合约走势,其根源可清晰追溯至七个月前那一次关键清算事件。