交易所流动性持续收缩的深层逻辑

当前市场正经历一场悄然发生的供应重构:交易所可即时抛售的比特币存量不断减少,而长期持币者则在高价位实现利润回笼。这两种看似矛盾的动态同时存在,共同塑造了当前市场的结构性特征。

净流出主导的链上趋势

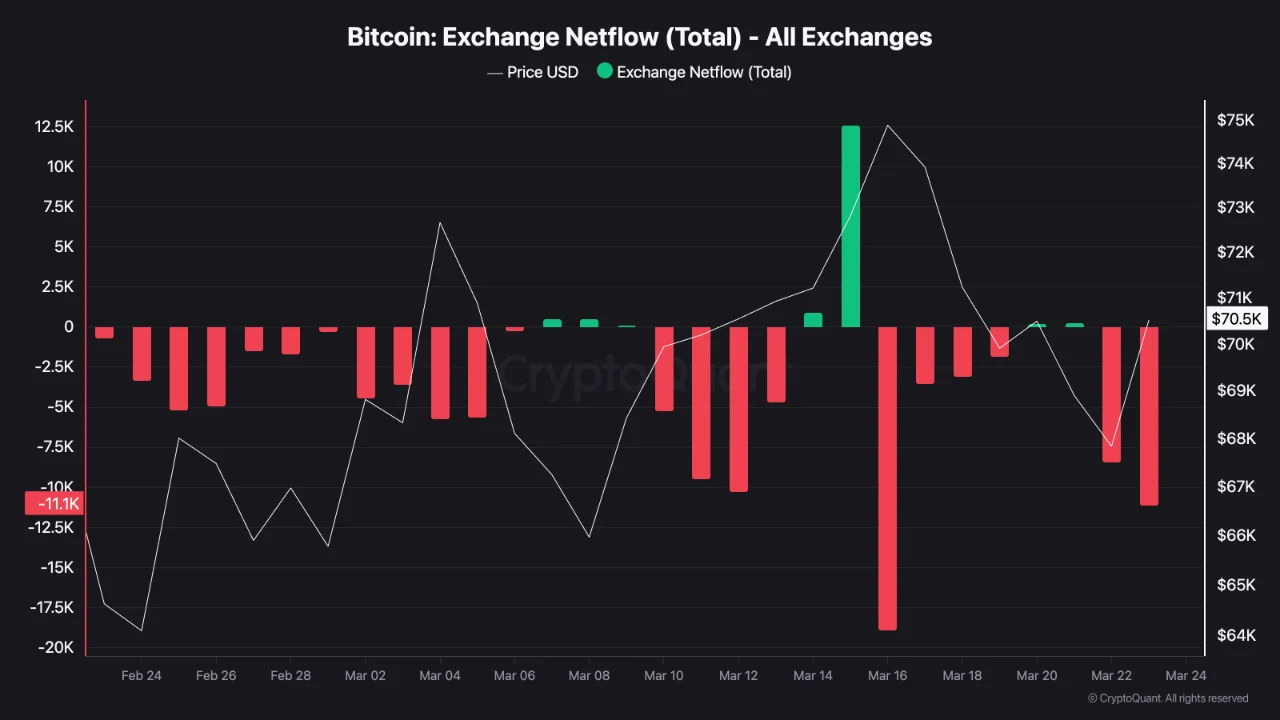

CryptoQuant提供的比特币交易所净流量图覆盖2月24日至3月24日区间,清晰揭示了每日资金流向。红色柱状图代表净流出——即从交易所提取的比特币多于存入量;绿色则表示净流入。观察整段周期,负向流动占据绝对主导地位,多数交易日呈现持续外流态势。

图表末端最近两个柱状体创下窗口期内最大负值:3月22日净流出约8,427 BTC,次日达11,112 BTC,为历史第二大单日流出,仅次于2月25日的18,500 BTC。这两日合计近20,000 BTC被撤出,是自2月初事件以来最密集的一次供给移除。

唯一一次显著正向读数出现在3月15日前后,恰逢比特币短暂冲破74,000美元后回落。该流入高峰反映价格反弹期间代币回流交易所,但随后价格下行至68,000美元附近时,流出再度恢复,显示持币人选择将资产移出交易平台,而非在弱势中抛售。

供应压缩的持续效应

这波流出并非孤立现象,而是长期趋势的一部分。自3月10日以来,交易所储备已由2,762,573 BTC降至3月23日的2,705,064 BTC,13天内减少约57,500 BTC。目前可用出售的比特币总量处于数周新低,这种结构性紧缩正在发生,而市场注意力却集中于地缘政治新闻等外部变量。

供应压缩直接削弱了价格下行所需的卖方流动性。当交易所中随时可抛售的代币减少时,进一步下跌所面临的供给压力也随之降低,形成一种独立于情绪波动和技术形态的内在支撑机制。

长期持有者盈利状态突变

尤其值得注意的是,3月23日的大规模流出与3月22日长期持有者花费输出利润率(LTH-SOPR)飙升至1.94同步发生。该指标衡量的是当日移动代币的平均盈亏比例,1.94意味着卖出价格约为获取成本的1.94倍,接近两倍回报率。

此前一周,该指标长期低于1.0,3月18日至20日期间维持在0.75至0.88之间,表明当时长期持有者仍在亏损抛售。短短48小时内,读数从亏损状态跃升至近两倍盈利,暗示部分极早期、成本极低的钱包被激活,其原始成本远低于当前68,000至70,000美元的价格水平,因此即便在回调阶段仍具极高利润空间。

更关键的是,尽管出现大规模盈利兑现,交易所储备仍在持续下降,而非增加。这说明市场需求足以消化获利了结带来的抛压,且并未体现为资金回流交易所。这一组合——高利润卖出 + 持续去中心化——表明买盘力量可能已超过抛售压力,形成新的平衡。

MVRV指标揭示估值韧性

MVRV比率目前为1.25,位于中性积累区域,远未触及历史上周期顶部的过热阈值(高于3.7)。这意味着当前市值仅比总实现成本高出25%,属于温和溢价,尚未进入泡沫区间。根据今日早前DTMM分析,多个链上估值模型均指向同一结论:比特币在结构上仍具相对低估属性。

核心疑问在于:此次LTH-SOPR跃升至1.94,是长期持有者整体盈利能力回归的信号,还是特定一批陈旧代币的短期行为?若后续价格稳定在70,000美元以上,且该指标能持续高于1.0,则将确认复苏具备结构性基础;反之,若在下一轮回调中重新跌破1.0,则可能仅为一次性的机会型操作。