市场深层变革:从流动性规模到买方结构的范式转移

传统加密资产分析常聚焦价格波动、交易量及情绪指标,但这些数据难以反映市场对大规模机构资金的承载能力。综合币安、Coinbase与Kraken的订单簿数据表明,尽管当前整体深度较一年前有所下降,但在结构上已形成更强的买方支撑。这一根本性转变比单纯的价格走势更具前瞻性意义,直接决定下一轮行情将以何种形态展开。信号明确:市场正在经历结构性重构,而当前价格尚未充分反映这一质变。

专业交易者关注的核心指标

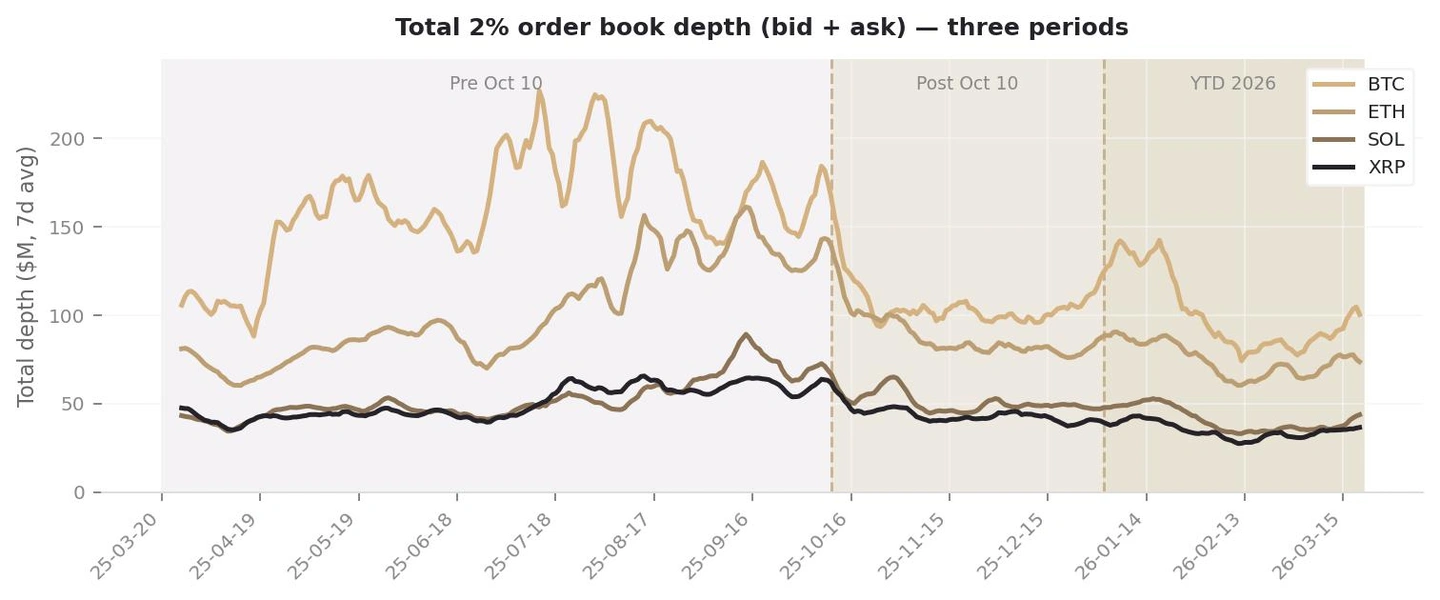

衡量实际交易区间内静态流动性的关键参数,是中间价上下2%范围内的订单簿深度,单位为美元总额。该数值直接决定交易台在不引发显著滑点的前提下可执行的资金规模。专业机构通常将单笔操作控制在可用深度的10%至15%以内。2025年夏季流动性高峰期,比特币单笔订单容量可达2000万至3000万美元;而今这一上限已压缩至约400万至600万美元。

表面充裕下的结构性失衡

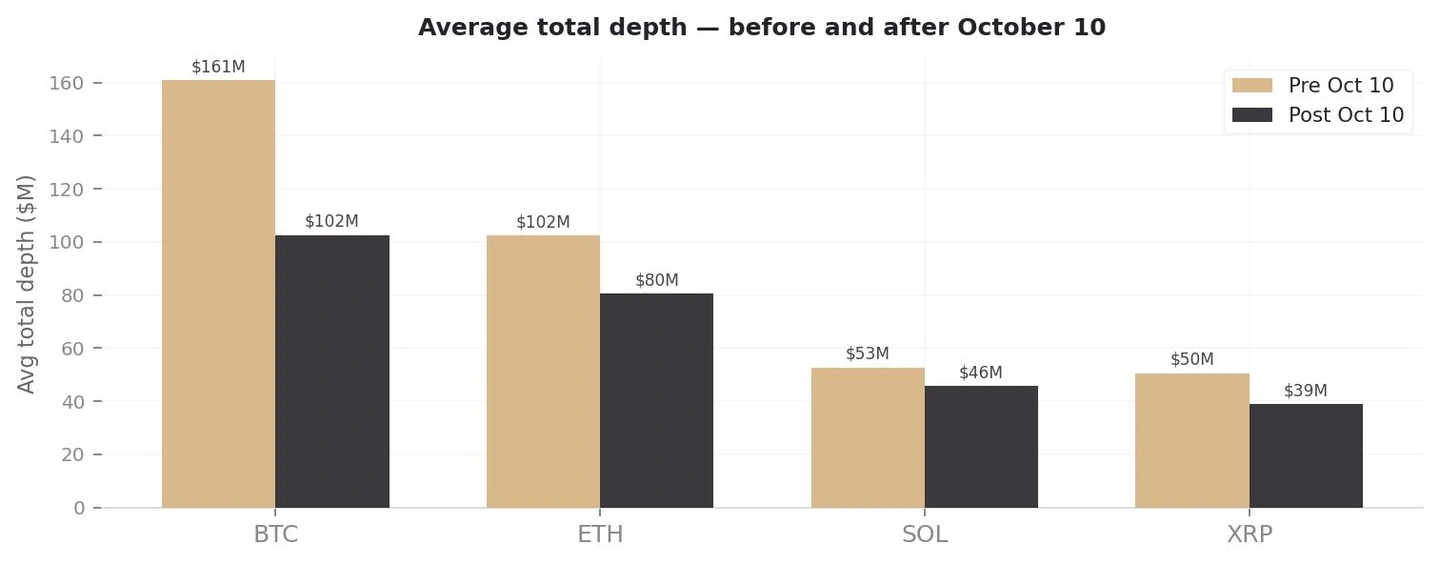

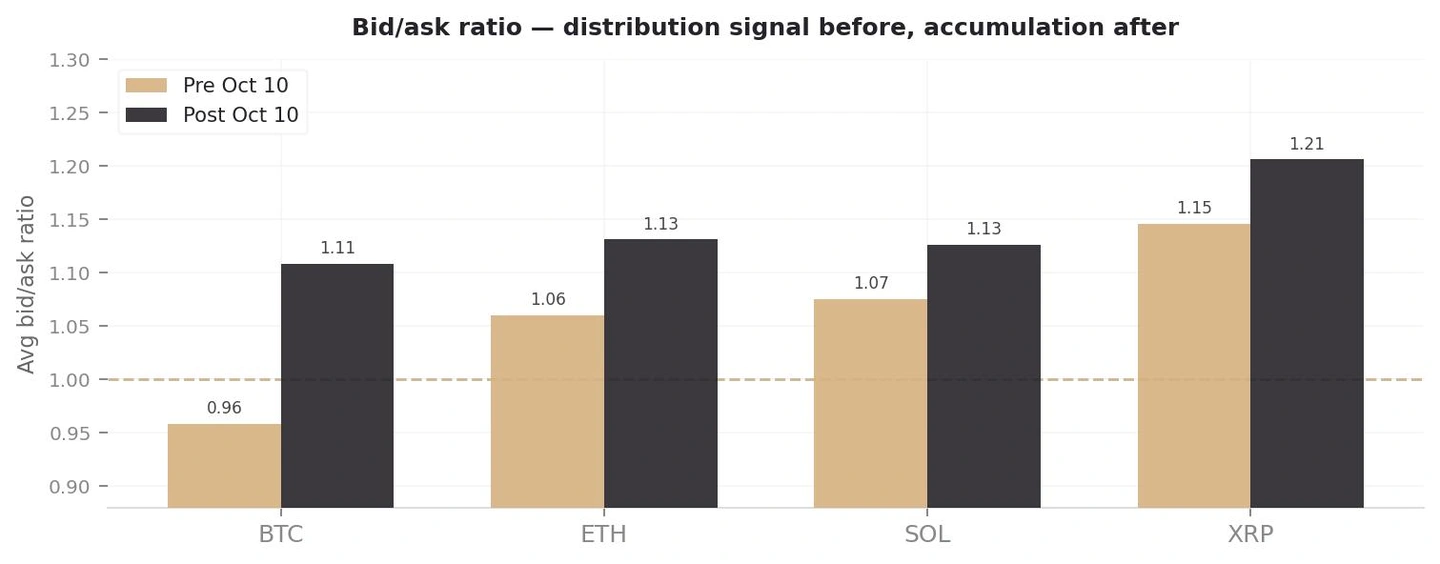

2025年3月至10月间,生态系统运行效率较高:比特币平均总深度达1.608亿美元,以太坊为1.023亿美元,Solana与XRP分别达到5270万和5050万美元。整体流动性充足,交易执行顺畅。然而,深入观察发现,比特币已呈现明显的派发特征——其买卖比均值为0.958,意味着卖盘持续压制买盘,仅40%的交易日由买方主导。流动性提供者普遍倾向抛售,而非增持主流资产。

与此同时,山寨币板块则表现出截然相反的趋势:XRP买卖比高达1.146,Solana为1.075,以太坊维持在1.060,三者均长期处于买方强势状态。当比特币面临抛压时,替代性数字资产正被系统性积累底层买盘。即便在深度峰值阶段,市场也未形成统一格局,结构性分化早已根植于基础设施。

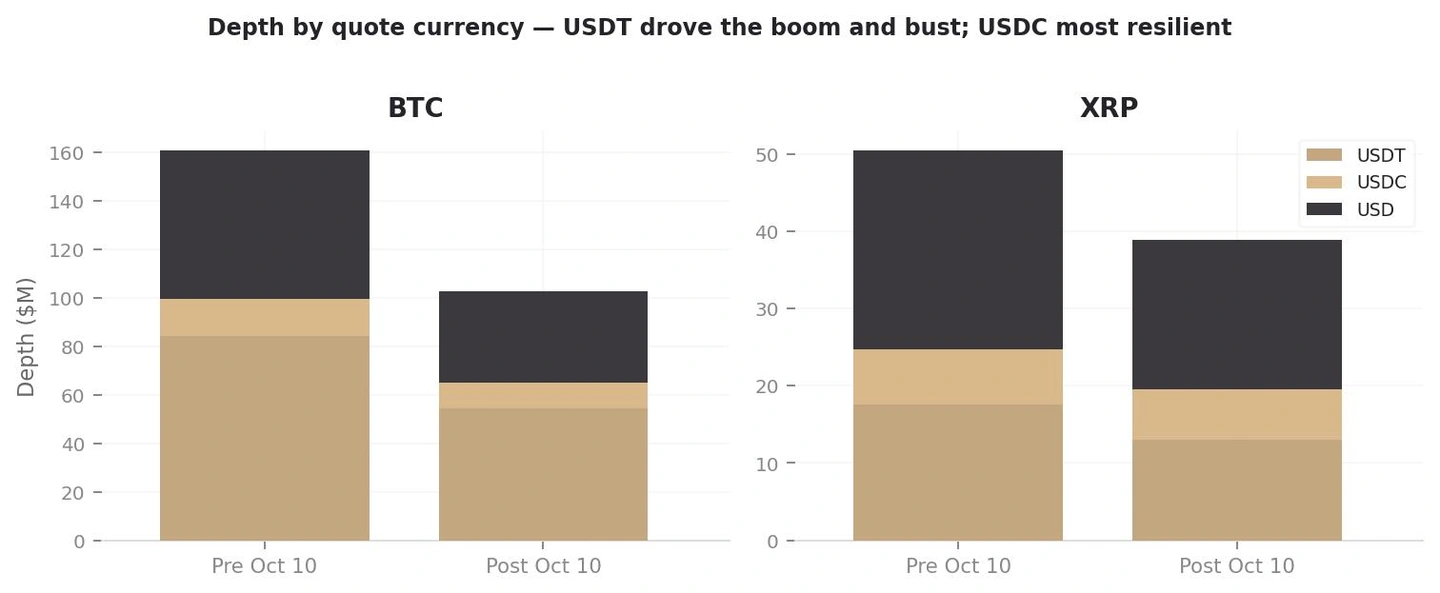

稳定币方面,泰达币占据主导地位,占比特币深度的52%、以太坊深度的46%。币安是主要流动性来源。尽管传统法币与USD Coin交易对属次要市场,但其买方支撑力日益增强,尤以XRP的法币对表现最为突出。

回溯历史可见,这种分化并非偶然:比特币走强之际伴随激进抛售,而部分山寨币则被机构悄然吸纳。

清算事件重塑市场根基

2025年10月10日至12月31日期间,市场经历了大规模清算,但对机构配置者而言,更深远的影响在于其对底层结构的根本性重塑。所有主要资产的订单簿深度急剧收缩:比特币下降35%,从1.608亿美元降至1.044亿美元;以太坊、XRP与Solana均下滑约15%。这种高度同步的收缩,指向全系统的流动性撤离——波动率飙升与对冲成本上升迫使做市商迅速撤资。

更深刻的变化体现在结构层面。数据显示,清算事件清除了生态中的脆弱参与者,留下的资本更具韧性且主动寻求买入机会。比特币买卖比从10月前的0.96逆转至1.11;以太坊升至1.13,XRP达1.21。综合来看,订单簿几乎每日均由买方主导。各大平台的卖盘撤退速度远超买盘,虽然整体流动性下降,但市场结构得到显著净化。

稳定币格局进一步印证这一趋势:泰达币在离岸平台的深度收缩最为剧烈,比特币/泰达币交易对深度下降33%。相比之下,USD Coin与法币流动性展现更强韧性:比特币/法币美元订单簿从卖盘主导的0.85完全逆转为买方微占优势的1.01。

这不仅是流动性事件,更是参与者结构的彻底更迭:零售与高杠杆交易者退出,留下的是具备更强抗压能力且多为机构性质的资金。

流动性下降但买方主导持续强化

进入2026年后,市场延续同一模式:流动性持续缩减,但所有主要资产的买方主导地位不断巩固。当前比特币平均深度为1.005亿美元,以太坊7420万美元,Solana 4080万美元,XRP 3460万美元,均显著低于10月前水平,导致机构执行能力受限。

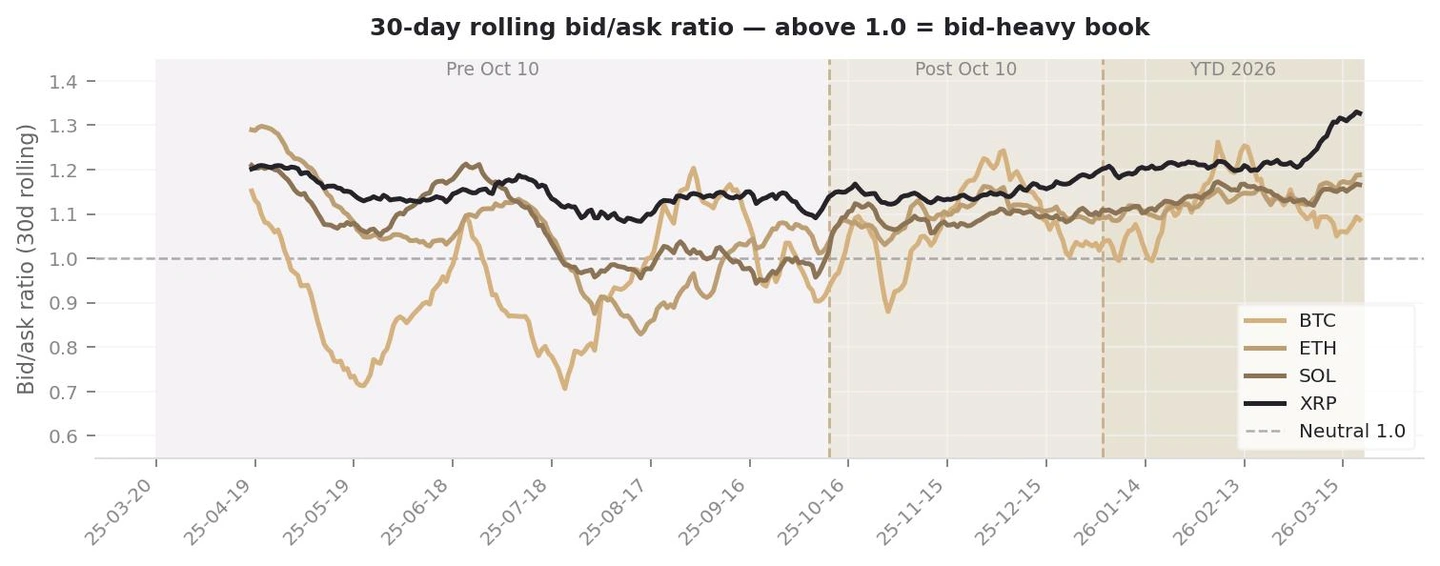

但从结构角度看,市场正处于近年最强阶段:所有核心资产均持续呈现买方主导。昔日滞后的比特币买卖比已攀升至1.123;以太坊、Solana与XRP保持买盘优势。其中,XRP尤为亮眼:2026年所有交易日均为买方主导,比率高达1.253;其在Coinbase与Kraken等平台的法币美元订单簿比率达到1.42,创下历史最高纪录。结合其在美国监管环境的进展,最合理的解读是受监管实体正通过合规境内平台进行系统性积累。

稳定币格局再次凸显结构变迁:泰达币流动性持续压缩,而USD Coin不仅保持稳定,市场份额还在上升。数据显示,其在Solana与XRP深度中占比已从10月前的13%-14%提升至16%-19%。泰达币反映的是反应快、零售驱动的流动性;而USD Coin与法币美元对则代表更稀薄但持久稳定的机构级资金。尽管总体流动性减弱,当前市场的边际买方正日益由合规需求驱动。

订单簿揭示的终极真相

纵观三个阶段,逻辑高度一致:10月前市场深度充足但结构分化,比特币流动性倾向派发,替代性资产稳步积累;10月事件构成剧烈重置,有效清除杠杆化与薄弱参与者;此后市场流动性客观下降,却在结构上获得更强买方支撑,机构足迹快速扩张。

对交易执行的启示清晰:当前市场无法承载一年前的机构资金规模,单笔订单执行能力下降约三分之二,泰达币流动性可靠性降低,而合规平台的法币与USD Coin流动性虽薄却异常稳定。

对价格的影响更为微妙:稀薄流动性叠加强劲买方结构,产生独特不对称性——同等规模的买压在当前环境中引发的价格波动,远大于深度充裕时期。历史上此类结构往往预示剧烈方向性行情。然而,该结构具有双向风险:一旦遭遇基金赎回、连锁清算或宏观冲击,买方支撑可能迅速瓦解,暴露出市场下方的巨大真空。