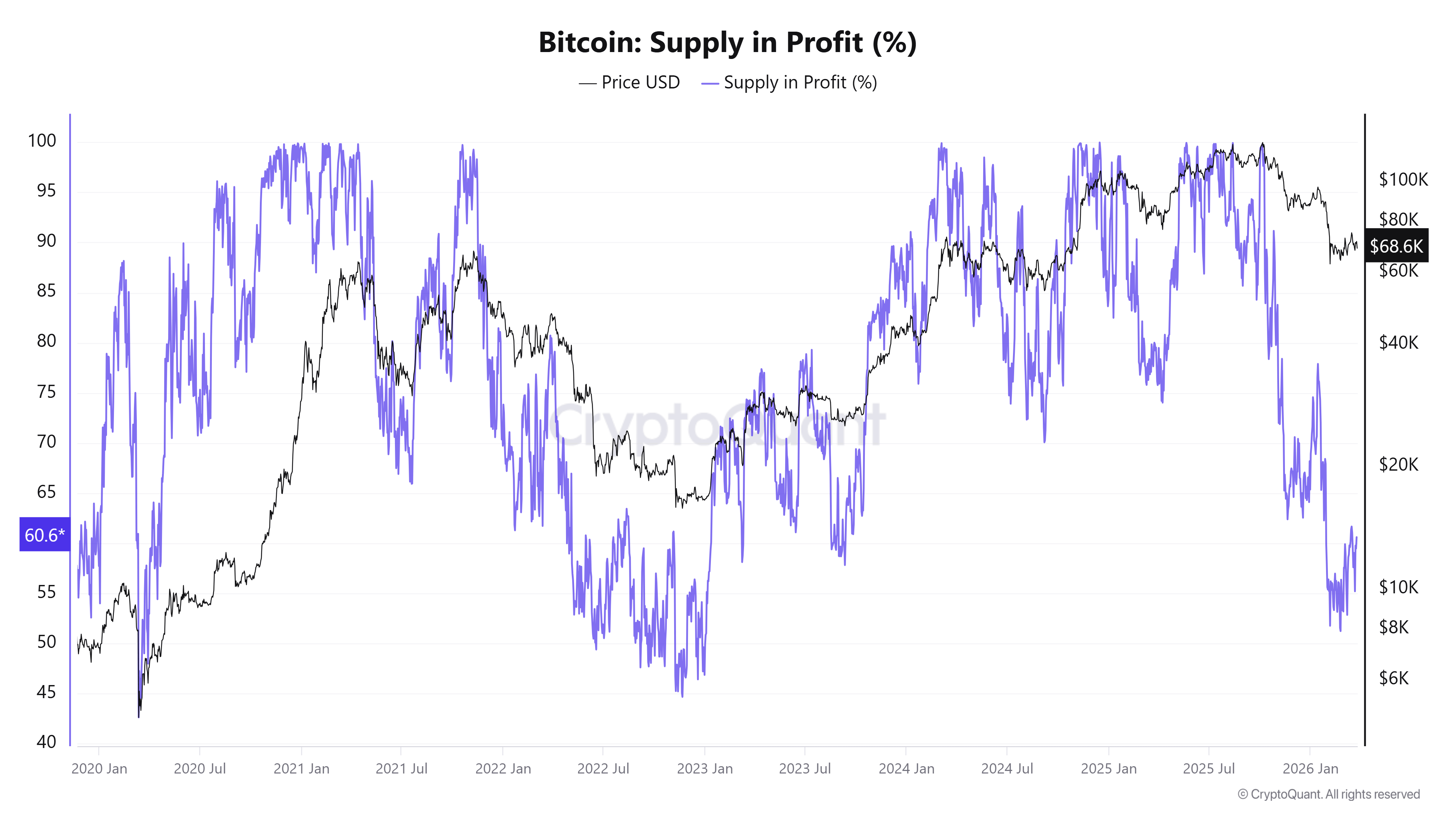

比特币盈利占比重回周期关键区间

截至周四,比特币流通供应中处于盈利状态的比例为60.6%,持续位于与市场周期重置相关的典型区间内。该数据曾在2月5日跌至50.8%,创下自2023年1月以来的最低纪录,意味着大量持币者已进入盈亏平衡或亏损状态。

历史相似情境预示强劲反弹潜力

回顾过往周期,类似盈利水平常成为牛市启动前的重要信号。2023年1月,当盈利比例接近51%时,比特币价格为16,682美元,此后在2025年实现655%涨幅,冲高至126,000美元。

2020年3月亦出现类似情景:盈利比例跌破50%,当时币价约在6,500美元,随后于2021年飙升至69,000美元。

盈利比例回归周期基准区位

过去五年中,50%至60%的盈利区间多次成为长期持币者接近成本均价的关键阶段。这一现象压缩了全网未实现利润空间,同时削弱了在下行压力下的抛售意愿。

需强调的是,该指标并非精准触底工具,而是勾勒出一个积累期结束、抛压减轻且具备高回报潜力的市场环境。

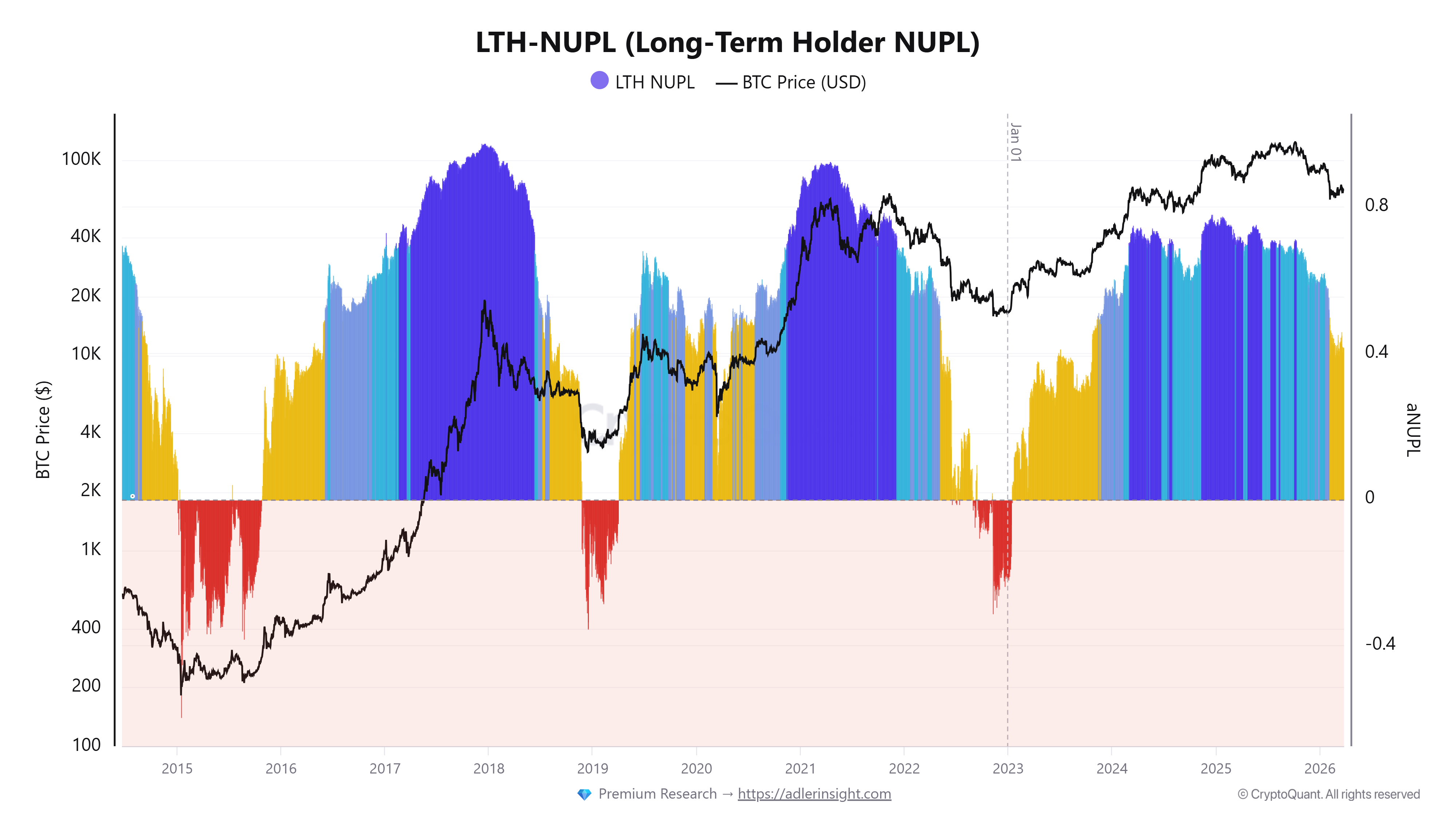

历史上,比特币价格底部往往出现在长期持有者净未实现盈亏比转负之时,如2015年、2018年及2022年熊市期间。彼时长线投资者普遍处于亏损持仓状态。

然而当前数据显示,长期持有者净未实现盈亏比约为0.40,表明即便整体盈利比例逼近周期低位,主流长持群体仍维持显著盈利状态。

市场结构发生根本性转变

这一反差凸显当前市场生态的深层演进。目前,企业实体与现货交易所交易基金合计掌控约15.8%的流通供应量,即331.9677万枚比特币。

此类机构投资者通常具备更长的投资周期,对短期波动容忍度更高。因此,即使全网盈利水平压缩至周期低位,也未引发如2015年、2018年或2022年周期中那种大规模的长期持有者被动抛售行为。

这也解释了为何总供应盈利比例可重返历史积累区域,而长持者整体仍处于盈利状态。

交易所流量与估值模型形成共振

3月25日,短期持有者向币安转移的比特币数量降至25,000枚,创近期新低。相较2月初抛售高峰期的约10万枚流量,降幅显著,反映出新入市参与者的情绪性抛售已大幅收敛。

与此同时,分析师指出,多项估值模型可辅助识别市场潜在压力区域。例如,市值与已实现价值比低于1、净未实现盈亏比小于-0.2、普尔倍数接近0.35等指标,在历史上多对应零售端抛压集中与资产被低估阶段。

虽然这些指标无法精确捕捉底部拐点,但有助于识别下行风险相对有限、长期上行空间更为明确的市场阶段,为整体走势提供更具穿透力的研判视角。