为何始终无人能撼动比特币地位

自比特币诞生以来,开发者便致力于打造一种更优的数字资产——具备更低支付成本、更强隐私保护或更稳定价值。尽管这些尝试已在特定领域取得突破,但尚无任何一种加密货币真正取代比特币的核心地位。其背后逻辑揭示了一个关键命题:真正的继任者必须在安全性、去中心化与实用性之间达成前所未有的平衡。

中本聪的初心:去信任的电子现金

历史上的诸多数字现金实验均以失败告终。20世纪90年代,大卫·肖姆的eCash率先探索加密支付,而e-gold自1996年起提供黄金锚定转账服务。至2013年,美国司法部以涉嫌洗钱超60亿美元为由查封了Liberty Reserve,这三者皆因依赖中心化运营方而最终崩塌。

中本聪摒弃了这一模式。他融合亚当·巴克的Hashcash工作量证明机制,以及戴伟的b-money与尼克·萨博的比特金思想,在2008年白皮书中提出“基于密码学而非信任的电子支付系统”。他批判传统银行体系对存款的投机行为,也质疑中央银行导致的货币贬值,并在2009年指出:“法定货币的历史充斥着对信任的背叛。”

根据原始构想,比特币应成为点对点现金,任何人都无法冻结、审查或增发,且供应量恒定,从而实现长期保值。任何潜在替代品都必须在此维度上具备可比竞争力。

四大主流竞争形态解析

门罗币:隐私优先的现金选择

门罗币(XMR)通过环签名与隐身地址技术,实现了比特币所不具备的交易匿名性。其账本不公开发送方、接收方及金额信息,使每枚代币具备完全可互换性,类似实体纸币。然而,这种设计带来持续挑战:2025年已有73家交易所将其下架。尽管如此,网络仍保持韧性。TRM Labs 2026年2月报告显示,门罗币链上活动量已超越2022年水平,流动性正向点对点市场与原子交换转移。截至2026年7月,其市值约为60亿美元。

比特币现金:廉价支付的坚持者

比特币现金(BCH)于2017年因区块大小争议从比特币分叉而出,核心目标是实现低成本链上支付。它成功将手续费压至极低水平,支持者还强调其“纯粹性”——无交易所交易基金(ETF),无华尔街托管机构,维持在用户之间的直接流通。相比之下,比特币日益被纳入受监管金融体系,背离了中本聪初衷。

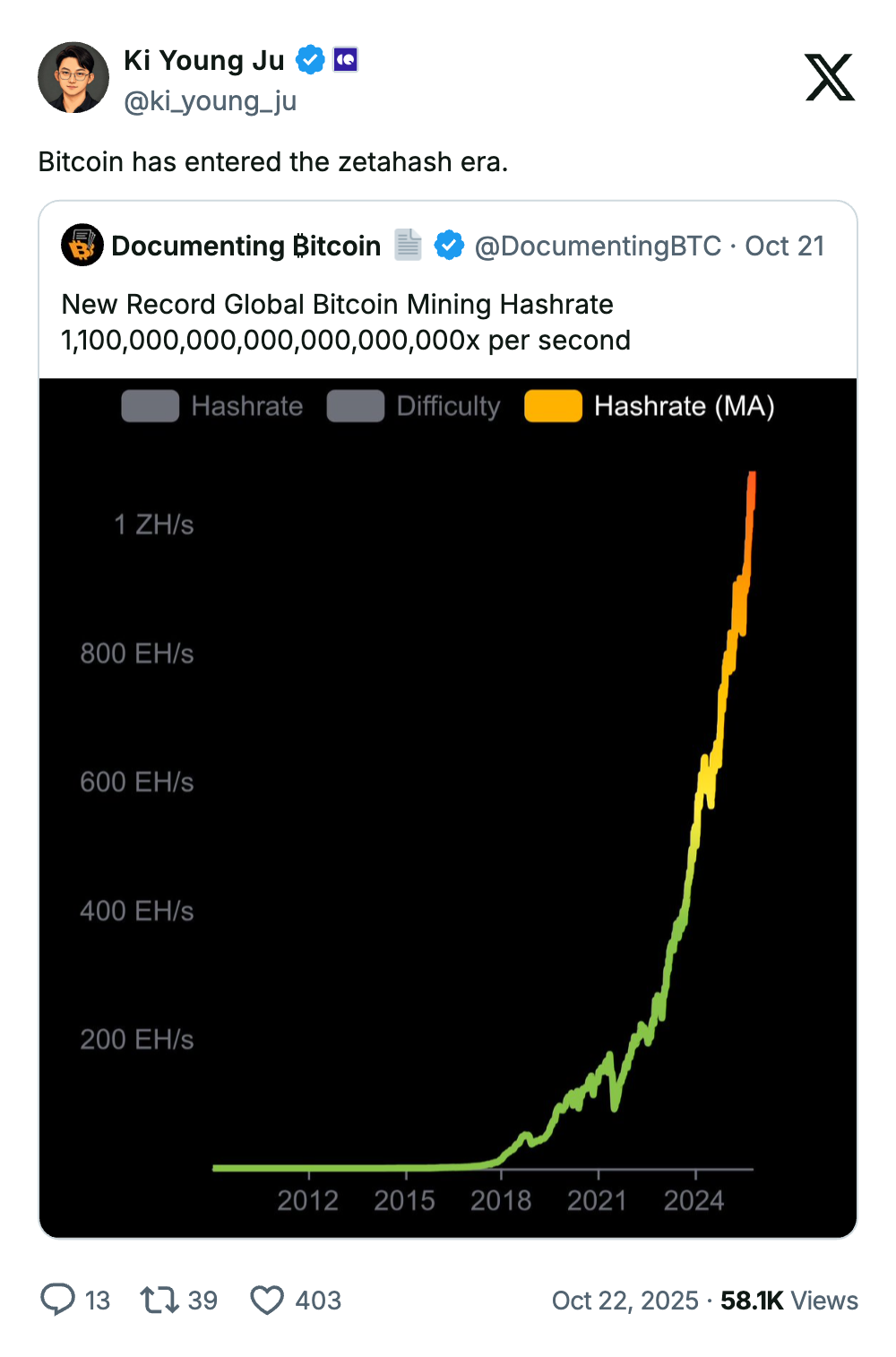

但这一路径牺牲了安全性。比特币现金当前算力约为3.75 EH/s,仅占比特币全网算力的约0.4%;而比特币在2025年9月已达到每秒一泽它哈希,相当于比特币现金的250倍。自分叉以来,BCH相对于BTC的价值已下跌逾95%。

代币化黄金:价值稳定的现实锚定

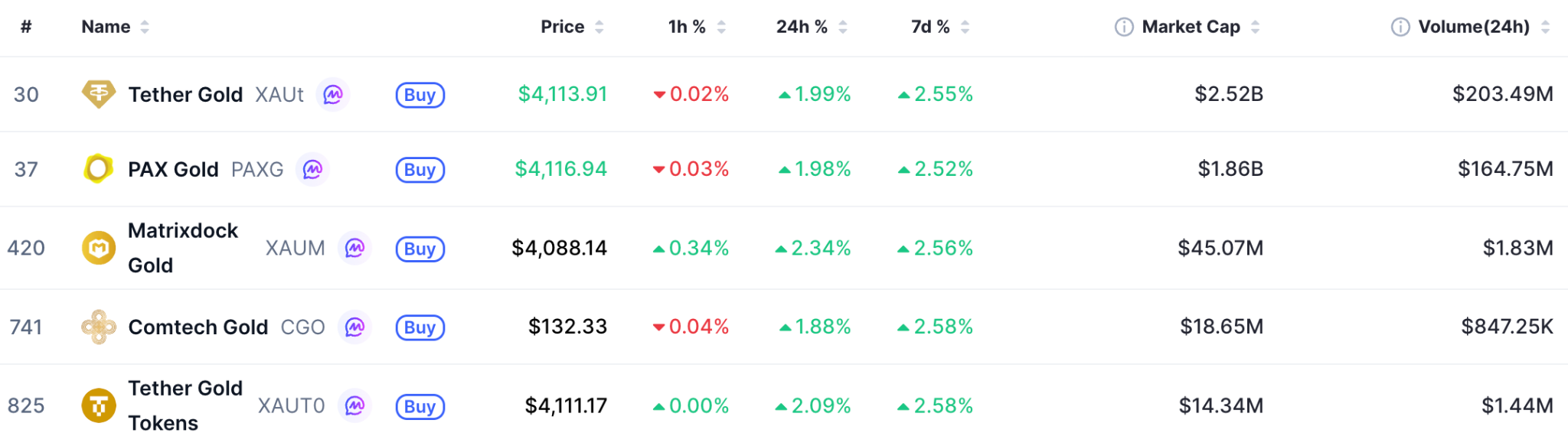

代币化黄金如Pax Gold(PAXG)与Tether Gold(XAUT),依托千年贵金属信用,回应了价值储存需求。目前,两家发行方已在链上铸造约44亿美元的代币化黄金。然而,99%的市场份额集中于少数公司,重新引入了中本聪试图规避的受信任第三方角色。

稳定币:支付生态的主导力量

在现金类用途方面,稳定币占据绝对优势。据Artemis数据,2025年稳定币处理总额达33万亿美元,是Visa全年交易额的两倍。但其最大缺陷在于可控性:发行方可依据要求冻结账户,使其面临与历史上eCash和Liberty Reserve相同的执法风险。

未来之路:能否实现全面超越?

比特币的霸主地位源于强大的网络效应——最深流动性、最大安全预算与最广机构接入。挑战者需寻找这些优势影响较弱的细分领域。链上监控的发展可能成为转折点。若链分析技术持续进步,政府开始对公开账本实施征税、追踪甚至黑名单制度,那么门罗币的内置隐私功能将从边缘偏好转为必要条件。

连长期否定比特币的彼得·希夫如今也承认隐私的重要性。他的批评对象是比特币的设计本身,而非其价格表现。然而,门罗币自身亦非完美:其安全预算远低于比特币,随着受监管交易所退出,流动性持续萎缩。TRM Labs数据显示,2025年48%的新暗网市场仅接受XMR,监管机构据此推动进一步下架。

比特币现金曾定位为日常支付工具,但如今稳定币承载了绝大部分交易,而BCH商户采纳率依旧有限。与此同时,比特币自身也在进化:闪电网络在不改变基础层的前提下,已实现廉价、快速的支付能力,部分兑现了分叉币的承诺。

可以肯定的是,每一项挑战者都在某一维度超越了比特币:门罗币强化隐私,比特币现金降低费用,代币化黄金提升稳定性,稳定币则占据结算主导。但每项成就的背后,都是对安全、去中心化或抗审查能力的让步。截至目前,尚未有任何项目能在单一网络中集齐所有优势。因此,“更好”的比特币是否终将取代原版,仍是悬而未决的问题。