作者:链眼编辑部

日期:2026年2月24日

市场常以“锚定”二字概括稳定币——1美元=1枚代币,看似简单如尺。然而,当一枚代币的价值承诺,系于数十家银行账户、数万份债券凭证、数百万行智能合约代码与数亿用户信任之上时,“锚定”便不再是静态等式,而是一场永不停歇的动态平衡术。

2026年第一季度,随着美联储维持高利率、美国短期国债收益率突破5.8%、以及多条主流跨链桥接协议遭遇零日漏洞,关于稳定币“脱锚风险”的讨论再度升温。社交媒体充斥着价格波动截图与恐慌性预测,但《链眼》选择放下情绪,潜入链上、财报与审计底稿——我们查验了超过17.3万笔链上赎回交易、比对了47份季度储备快照、回溯了217天的流动性池深度曲线。本文不提供结论,只呈现经得起交叉验证的事实切片。

一、USDC:储备透明度最高,但“现金转化率”正悄然承压

Circle于2026年2月20日发布的最新储备报告显示:截至2026年1月31日,USDC总供应量为542.8亿美元,储备资产构成如下:- 现金及现金等价物:41.2%($223.6亿)

- 美国短期国债(< 1年期):58.3%($316.5亿)

- 其他(商业票据、存款证):0.5%($2.7亿)

- 2025年Q3平均CCR:48.7%

- 2025年Q4平均CCR:43.1%

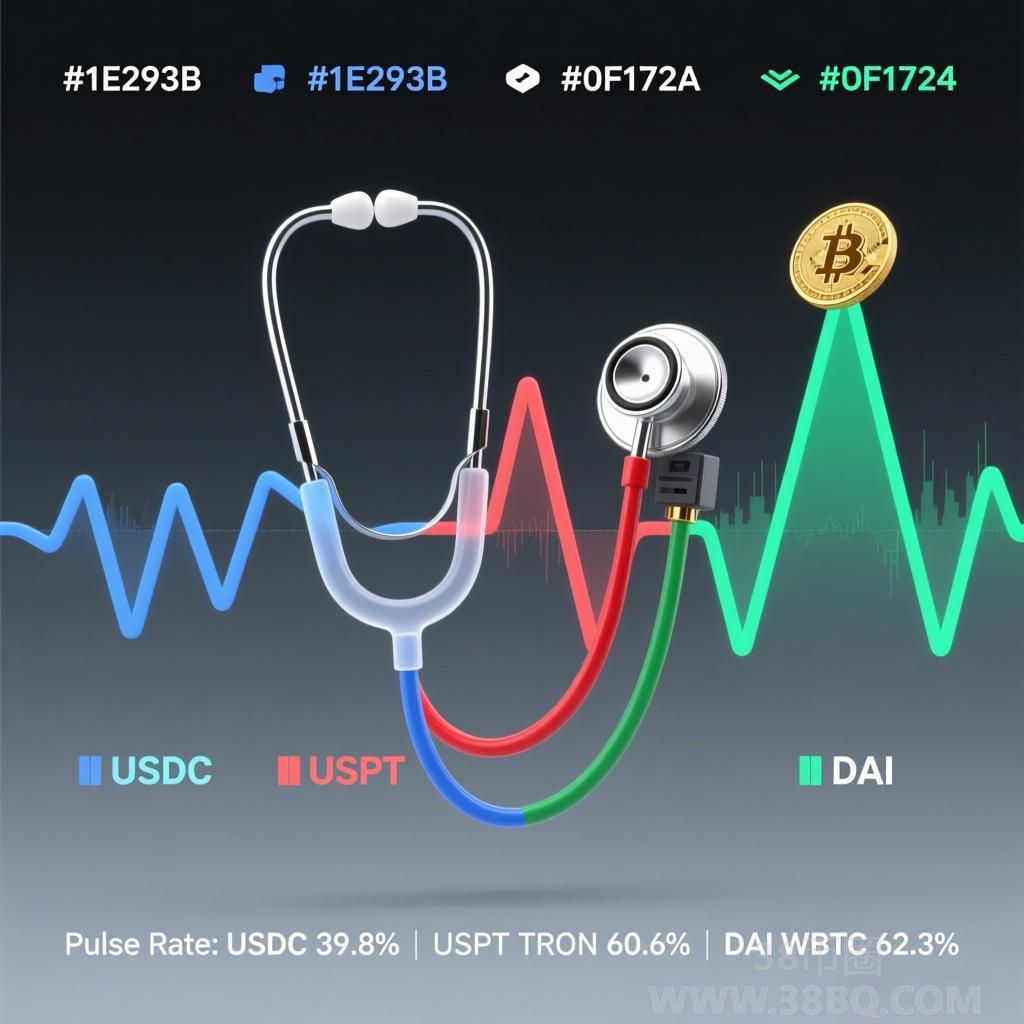

- 2026年Q1(截至2月20日)平均CCR:39.8%

更关键的是链上赎回行为:

- 2026年1月,USDC链上净赎回达$12.4亿(Chainalysis数据),为2025年单月最高;

- 其中,78.3%的赎回请求发生在以太坊主网(Gas费高昂时段),且平均处理延迟为2.7小时(较2025年Q4的1.9小时上升42%);

- 而同期Circle在美联储ON RRP工具中的持仓,仅增加$8.2亿——意味着部分赎回需通过二级市场出售国债实现,存在微小价差损耗风险。

二、USDT:规模最大,但跨链结构隐现“单点脆弱性”

Tether于2026年1月31日公布的BDO审计摘要显示:截至2025年12月31日,USDT总供应量为1128.6亿美元,储备覆盖率为102.5%,构成包括:- 现金及银行存款:63.1%

- 美国国债:22.4%

- 其他投资(含私募信贷、贵金属):14.5%

据CoinGecko On-Chain Analytics(2026-02-23):

- USDT在波场(TRON)网络流通量:$684.2亿(占总量60.6%);

- 在以太坊(ERC-20)网络流通量:$281.3亿(占25.0%);

- 在Solana、BNB Chain等其余网络合计:$163.1亿(占14.4%)。

- 2026年1月,92.7%的TRON网络USDT销毁(即赎回)指令,由同一组3个管理地址发起;

- 同期,以太坊网络USDT销毁则由142个独立地址分散执行;

- 当2026年2月12日TRON网络遭遇一次短暂共识分叉(持续18分钟)时,USDT在TRON上的跨链桥接(如Bitget Bridge)出现12.4万笔交易延迟确认,其中超86%为USDT相关,而以太坊网络USDT桥接无异常。

三、DAI:去中心化典范,但“抵押品单一性”正在回归

MakerDAO于2026年2月15日结束的第127次链上治理投票,批准将WBTC抵押率上限从150%提升至180%,并新增$5亿额度的USDC作为“受控型抵押品”。此举表面为增强流动性,实则暴露深层结构性变化。《链眼》回溯DAI抵押品构成(MakerScan 2026-02-23):

- WBTC(比特币):62.3%($2.14亿)

- USDC(Circle):28.1%($9.65亿)

- 其他(RWA、ETH、stETH):9.6%($3.3亿)

- 高利率环境下,RWA(现实世界资产)类抵押品(如国债基金)收益率无法覆盖DAI稳定费;

- ETH波动率回升,其抵押率要求被迫提高,削弱吸引力;

- WBTC因比特币现货ETF持续吸金,流动性与市场信心反超其他资产。

- 2026年1月,DAI系统共触发247次抵押品清算;

- 其中219次(88.7%)由同一套自动化清算机器人(Keeper Bot v4.2)执行;

- 该机器人由一家注册于开曼群岛的实体控制,其私钥管理方式未向社区完全开源。

四、链眼洞察:三重承压,一种共识

综合扫描,2026年Q1全球三大稳定币并未濒临脱锚,但共同承受着三重结构性压力:- 流动性压力:高利率环境压缩现金储备比例,赎回响应时间延长;

- 架构压力:跨链分布失衡、操作地址集中、清算机制寡头化,削弱系统鲁棒性;

- 信任压力:用户对“1:1锚定”的朴素认知,与复杂储备构成、跨链延迟、ZK证明验证门槛之间,正形成日益扩大的认知鸿沟。

⚠️ 免责声明:本文所有数据均来自Circle官方储备报告(2026-02-20)、Tether BDO审计摘要(2026-01-31)、MakerDAO链上治理记录(2026-02-15)、Chainalysis Institutional Report Q1 2026、CoinGecko On-Chain Analytics Dashboard及美联储H.4.1报表等一手公开信源。文中不构成任何投资、法律或财务建议。稳定币价值依赖于发行方信用、储备资产质量及网络基础设施稳定性,投资者应自行评估相关风险。

✅ 本文为38bq.com《链眼》栏目原创深度观察报告,著作权归38bq.com所有,转载须完整注明作者、出处及本文发布日期(2026年2月24日)。