央行数字货币:重塑金融包容性新范式

金融排斥长期制约经济社会发展,世界银行统计显示,全球逾13亿成年个体尚未拥有银行账户,依赖现金交易导致其被排除在正规金融生态之外,形成显著的‘现金-数字鸿沟’。这一结构性缺陷不仅限制个人财务成长,更削弱国家整体经济韧性。

构建全民可及的金融入口

为打破壁垒,各国正加速推进央行数字货币(CBDC)建设。作为法定现金的数字化延伸,CBDC具备零信用风险、高可信度与广泛可得性特征,是服务边缘群体的理想载体。通过提供无缝连接金融系统的通道,CBDC有望成为实现全面金融普惠的核心基础设施。

金融普惠背后的经济增长逻辑

扩大金融服务覆盖范围直接驱动社会资本积累,提升经济活力。当更多人参与正规经济并开展储蓄与投资,资本循环效率得以增强,金融系统稳定性随之提高。同时,纳入监管体系的用户能更有效承接货币政策传导,确保利率调整惠及基层民众,强化反欺诈能力与合规治理。

尽管现金因其便捷性、零费用和普遍接受度仍被低收入人群广泛使用,但其缺乏数字痕迹的特性,使金融机构难以建立信任评估模型。由此产生的信息不对称,导致无银行账户群体被默认为高风险客户,进而丧失获取信贷、保险等关键金融资源的机会。

从战略高度推进普惠金融落地

在偏远地区设立实体网点进行现金管理成本高昂,多数金融机构因此放弃服务。而现金交易不生成数字记录的特性,进一步加剧了金融信息真空,使得整个非账户群体被视为不可控风险源。

缺乏稳定支付渠道与可追溯交易历史,不仅影响个体财务健康,也制约国家整体经济发展。在此背景下,推动金融服务普及已成为多国政府核心议程。部分央行已明确将金融普惠写入使命框架,通过制度设计保障全民接入金融体系的权利。为此,发行CBDC被视为构建包容性金融生态的关键路径。

CBDC赋能金融包容的多重优势

根据国际货币基金组织引用的2023年研究数据,约60%的新兴市场与低收入国家将金融普惠列为发行CBDC的三大核心动因之一。这种广泛共识源于CBDC所具备的独特桥梁属性——它能够有效连接未被服务的群体与正规金融网络。

CBDC可采用双层分发架构,允许商业银行与非银行机构共同参与服务供给。非银行中介不仅能拓展服务触达范围,还可大幅降低传统物理网点带来的运营负担。

针对大量潜在用户可能面临网络覆盖不足的问题,现有设计方案已强化离线支付功能。借助短距离通信技术等前沿手段,即使在信号薄弱区域,也能实现安全可靠的交易流转。

作为公共数字基础设施,CBDC以公共利益为导向,而非追求商业利润。通过简化中间环节,其交易成本接近于零,既保障弱势群体的使用可及性,又维持发行主体的可持续性。

尤为关键的是,CBDC为无信用记录者提供了建立金融身份的可能。在隐私保护前提下,用户可自愿共享交易数据用于信用评估,从而获得储蓄、贷款与保险等服务。这些基于真实行为的数据,将成为金融机构精准判断风险、定制金融产品的可靠依据。

迈向规模化应用的现实基础

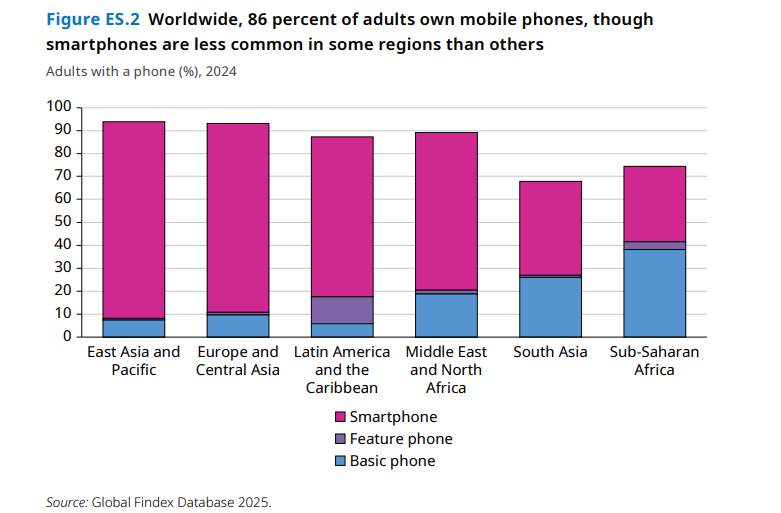

尽管数字素养、电力供应与终端设备条件仍是挑战,但全球相关基础设施已取得长足进步。世界银行集团2025年全球金融指数数据库显示,当前86%的成年人拥有手机,79%持有银行账户,中低收入经济体中有61%的居民已使用数字支付工具。

报告特别指出:“尽管手机普及率与账户持有量持续上升,仍有13亿人未拥有金融账户。”这些人群实际上已具备手机、身份证及SIM卡等基本数字身份要素,却仍被拒之门外。这表明,单纯的技术条件已不再是障碍,真正瓶颈在于制度设计与服务接入机制。

在此背景下,央行数字货币被视为最可行的解决方案——它能提供安全、低成本且易于使用的数字金融服务,帮助消费者跨越金融鸿沟,真正融入现代经济体系。

未来,各国央行与政府部门需制定系统性策略,以CBDC为抓手,助力缺乏金融经验的群体顺利进入正规经济轨道,实现真正的全民包容性发展。