MicroStrategy应对危机:资本重构计划浮出水面

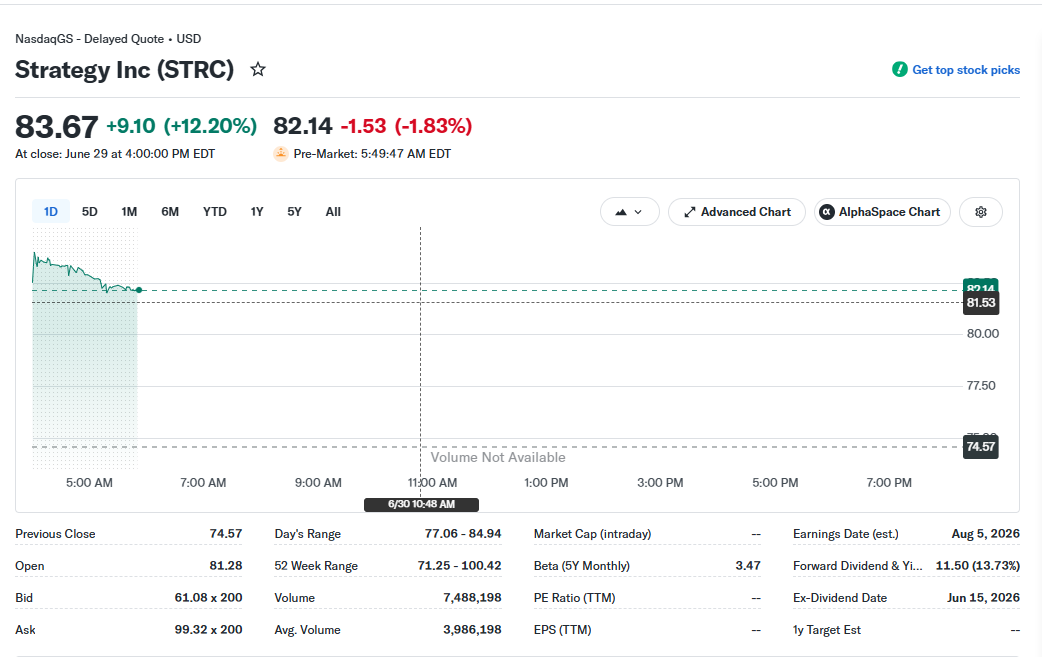

在比特币价格跌破6万美元的背景下,MicroStrategy宣布了一项旨在缓解投资者焦虑的新资本结构方案。该计划涵盖对MSTR股票及STRC证券实施最高达10亿美元的回购操作,同时将STRC股息率上调至约12%,并将现金储备规模扩大至25.5亿美元,以增强偿付能力。

尤为引人关注的是,公司首次公开表示,在履行债务或股息义务时,可能动用高达12.5亿美元的比特币持仓进行变现。此举被视作首席执行官迈克尔·塞勒在极端情境下“被迫减仓”的信号,释放出其虽坚持比特币极致策略,但在必要时亦会采取务实举措的意图。

消息公布后,市场反应积极,STRC与MSTR在盘后交易中均实现超12%涨幅。截至最新数据,STRC报收84.86美元,相较6月26日的72.06美元已有明显修复。

STRC的本质与市场质疑

STRC是MicroStrategy构建的特殊股权工具,介于传统股票与债券之间,面值为100美元,年派息率12%,资金来源主要依赖公司现金池与比特币挂钩的资本架构。

尽管该结构避免了发行传统债务,提升了融资灵活性,但其稳定性高度依赖二级市场持续的购买需求,尤其在比特币剧烈波动或流动性收缩时期,可能面临估值失衡风险。

相比之下,普通股MSTR代表公司所有权并附带投票权,二者命运紧密相连。由于该公司长期为比特币最大持有者之一,其资产表现与比特币价格深度绑定,形成“共荣共损”的格局。

知名分析师彼得·希夫多次警告称,若公司试图抛售比特币以偿债,极可能导致市场价格崩塌;即便停止增持本身,也可能成为市场转折点。

然而,Kula数字资产主管塔兰·迪隆指出,单纯因比特币波动而击垮此类结构的可能性较低。“真正关键在于资本获取成本是否上升,以及再融资渠道是否受阻。”他强调,融资环境才是首要考验。

熊市视角:反射性机制放大下行压力

部分观点认为,MicroStrategy的资本模型本质上具备反射性特征——在牛市中通过融资买入比特币推高估值,而在熊市中则可能因抛压与信心下滑形成负反馈循环。

瑞波CEO布拉德·加林豪斯在CNBC上直言:“金融工程无法创造持久价值。”

Capital.com分析师凯尔·罗达分析认为,该公司的业务模式本质上是动量驱动型的比特币积累工具。一旦市场情绪转弱,筹资成本上升与投资者兴趣下降将共同加剧下行压力。

他进一步指出,二级市场流动性已成为结构性依赖,大规模抛售或再融资失败可能引发对整个比特币生态的外溢冲击。

Capriole Investments创始人查尔斯·爱德华兹近期在社交平台发文,将当前局势与2022年LUNA崩盘类比,警示杠杆与情绪恶化下的连锁反应。

中性评估:真正的风险来自融资而非比特币

尽管看空情绪蔓延,迪隆仍认为,压力更可能首先体现在融资条件变化上。他将折价扩大、收益率攀升及发行能力下降视为早期预警指标。

在他看来,公司能否持续滚动资本,远比比特币价格本身更为关键。即使STRC脱离100美元锚定,也不等同于基本面崩溃。

Bitfire Research报告指出,近期价格偏离更多由情绪与流动性驱动,而非偿债能力问题。公司短期内并无破产风险。

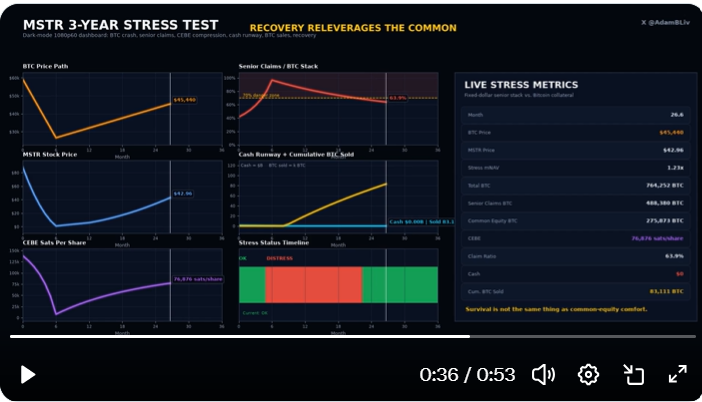

乐观模拟:三年压力测试显示生存能力

比特币倡导者亚当·利文斯顿基于极端情景(比特币回撤55%、资本市场关闭、无新增融资)进行了为期三年的压力测试。

模型显示,尽管公司高级债权以比特币计价大幅扩张,普通股比特币敞口从每股138,161 satoshi降至7,884 satoshi,即所谓“CEBE被彻底摧毁”,但最终仍能维持超过70万枚比特币的库存。

在假设三年内出售约11.5万枚比特币用于偿债的前提下,系统在市场恢复后具备重建净资产的能力。

该模型表明,即便遭遇严重冲击,公司仍具备穿越周期的韧性。

战略调整:透明度提升但核心赌注未变

此次发布的8-K文件标志着公司首次系统性披露资本管理路径,重点包括回购、现金储备扩充及比特币变现预案。

这一举措被视为对市场关切的直接回应,有助于增强投资者对公司在压力下应对能力的信心。

迪隆评价称,该框架显著提升了决策透明度,使管理层在危机中拥有更清晰的行动顺序,整体可信度得以加强。

不过,希夫仍指出,目前MSTR市值仅300亿美元,低于其比特币资产价值(约500亿美元)。这意味着若通过发行新股购币,将导致“负比特币收益率”——即每增发一股,实际稀释了比特币的真实回报。

工具强化,但依赖仍在

尽管新框架增强了短期抗压能力,但并未改变公司对资本市场的深层依赖。

正如迪隆所言,真正考验仍在于市场压力下融资渠道是否畅通,而非比特币价格是否坚挺。

他补充道,本次更新明确了资本分配优先级,使策略更具可解释性与可信度。

然而,批评者如罗达仍担忧:一旦股权与信贷市场同时收紧,反射性机制仍将发挥作用,形成自我强化的下行螺旋。

尽管公司已引入更清晰的流动性缓冲、回购机制与应急出售选项,关于其结构性脆弱性的争论仍未终结。

如今的核心问题已不再是STRC是否天生脆弱,而是其扩展后的工具包能否经受住长期资本寒冬的检验,以及投资者是否愿意继续押注一个不仅追踪比特币周期,更主动放大其波动性的金融工具。

新的资本框架提供了更多保障,但根本性挑战依然存在:在市场不信任时,谁来接盘?