美联储释放预防性降息信号:9比3投票凸显政策分歧

一份以9票赞成、3票反对的利率决议,揭示了美联储在通胀黏性与就业疲软之间的深层权衡。此次决策将联邦基金利率目标区间下调25个基点至3.50%-3.75%,为2024年9月以来连续第三次降息,传递出对经济前景的审慎态度。

伴随降息决定,美联储宣布启动一项为期30天的资产购买计划,将于12月12日开始,每月买入400亿美元短期国债,旨在维持银行体系准备金水平充足,避免货币市场波动。

核心政策转向:措辞微调反映现实压力

美联储在声明中首次删去“失业率处于低位”的表述,转而指出“就业增长放缓,失业率自年初已上升”,标志着对劳动力市场的评估趋于保守。

通胀方面,官方承认“近期通胀有所反弹,仍高于长期目标”,呼应当前2.8%的核心PCE数据,表明对价格压力的警惕未减。

在政策指引上,新增“将根据最新数据、前景变化及风险平衡来评估未来调整的幅度与时机”,释放出决策灵活性增强的信号。

内部博弈升级:三位委员罕见反对降息

本次会议创下自2019年以来首次出现三位官员集体反对降息的纪录。其中,理事史蒂芬·米兰主张一次性降息50个基点,芝加哥联储主席奥斯汀·古尔斯比和堪萨斯城联储主席杰弗里·施密德则坚持维持利率不变。

这一分裂局面反映出两派立场的深刻对立:一派担忧就业恶化可能引发经济放缓,另一派则担心通胀复燃会侵蚀货币政策成果。

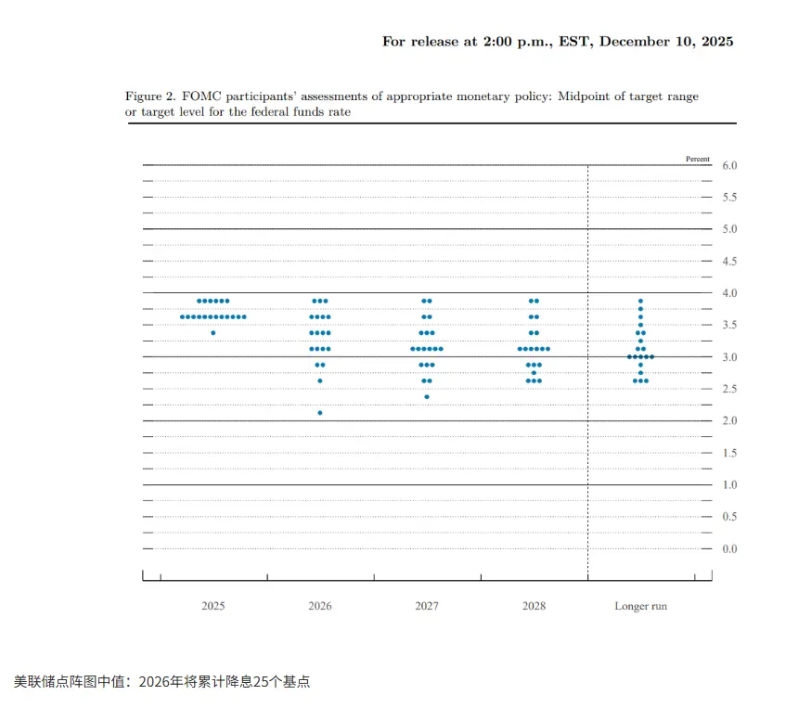

点阵图分化:2026年利率路径预期剧烈震荡

最新点阵图显示,19位FOMC成员对2026年利率走向存在显著分歧——4人支持维持利率不变,4人倾向降息25基点,4人主张降息50基点,另有3人认为应降至3%以下,甚至有3人建议加息。

尽管中值预测仍为2026年与2027年各降息25基点,意味着到2027年底利率或达3.00%-3.25%区间,但极化趋势预示未来政策将面临更大争议。

技术性扩表:400亿购债背后的流动性管理

美联储宣布启动新一轮国债购买计划,首月规模为400亿美元,后续将根据季节性需求动态调整。鲍威尔强调,此举仅为“维持准备金充足”,不构成货币政策宽松信号。

此举标志着美联储从三年量化紧缩(QT)阶段正式转入“技术性扩表”周期。此前,债券到期不再续作导致准备金持续下降,如今需通过主动购债予以弥补。

经济展望:增长预期上调,通胀回落仍缓慢

2026年实际GDP增速中值由1.8%上调至2.3%,显示对经济韧性的信心回升。然而,个人消费支出(PCE)通胀率中值从2.6%下调至2.4%,仍高于2%的目标水平。

这一调整表明,尽管通胀趋势趋缓,但回落过程或将漫长,给政策制定者带来持续压力。

复杂环境下的决策挑战:数据缺位与政治干扰并存

当前经济数据呈现矛盾信号:失业率从4.1%升至4.4%,而通胀仍维持在2.8%高位。政府停摆导致多项关键数据延迟发布,信息完整性受损,加大了判断难度。

外部政治压力亦不容忽视。总统特朗普已表态将在2026年5月鲍威尔任期结束后公布接任人选,并多次批评美联储降息过慢。这引发了关于央行独立性是否受干预的广泛讨论。

市场反应:预期管理与流动性双重冲击

降息本身已被市场提前消化,但内部强烈分歧超出预期,引发美股三大指数盘中剧烈震荡。

购债计划初期维持400亿美元规模,预计2026年4月报税高峰后将逐步降至200亿至250亿美元,体现对季节性流动性的前瞻性安排。

这一操作借鉴了2019年回购市场动荡的教训——当时因量化紧缩过久,导致短期利率失控。如今的“技术性扩表”实质是为系统注入稳定性。

点阵图所揭示的深层分歧预示,未来每项政策调整都可能伴随激烈辩论。随着2026年4月临近,每月购债规模虽将下调,但已为市场提供实质性流动性支持。

纽约联储主席威廉姆斯曾坦言:“判断准备金是否充足,是一门不精确的科学。”在此十字路口,美联储的每一步行动,皆如在未知水域中谨慎探路。